发布日期:2026-04-28 15:08 点击次数:62

大家好,我是有15年银行经验的招财·猫,专讲老百姓听得懂、用得上的存钱干货。

最近不少人去银行存钱,都发现了一件扎心的事:多家城商行、农商行又悄悄降息了,部分银行的存款综合成本率已经跌到“1字头”,而且业内明确说,后续利率还会慢慢往下走,高息存款只会越来越少。

很多人还在懵:好好的钱存银行,怎么利息越来越低?到底该怎么存,才能不亏、还能多赚点?今天不说虚的,全是实操方法,看完直接照着做就行。

一、银行扎堆降息,根本不是抠,是没办法

不少人觉得银行小气,不肯给储户利息,其实真不是这么回事。

银行赚钱,靠的就是贷款利息减去存款利息,也就是净息差。这两年为了帮企业、帮大家减负,贷款利率一降再降,可咱们老百姓存钱的意愿却越来越强,银行手里的存款变多,付的利息成本也水涨船高,不少中小银行都快撑不住了,再不降息,盈利都要出问题。

尤其是城商行、农商行,之前全靠比大行高一点的利息拉存款,现在这条路走不通了,只能跟着降息。这不是短期调整,是低利率时代真的来了,以后想找高息存款,只会越来越难,再死守着老方法存钱,钱只会悄悄贬值。

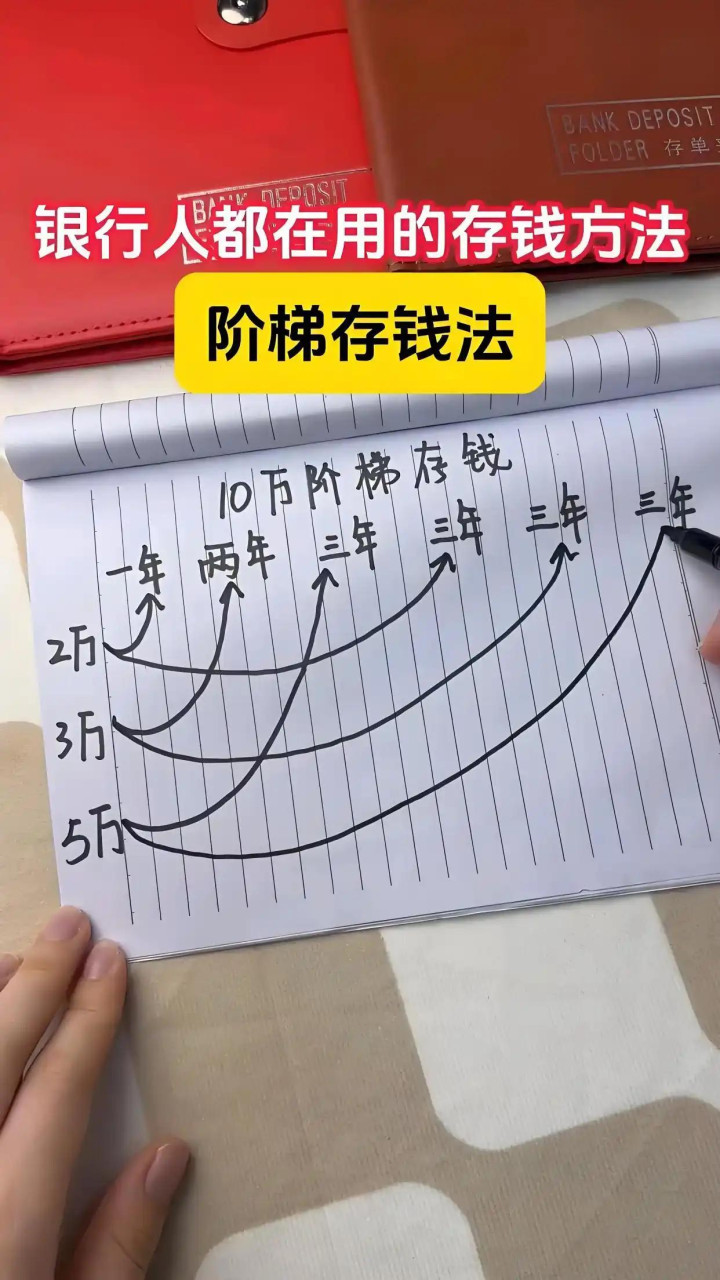

二、别再乱存钱!这个配比,照着存准没错

很多人存钱要么全放活期,要么一股脑存5年长期,结果要么利息少,要么急用钱取不出来,白亏一大笔。给大家一个最稳妥的存款比例,兼顾灵活和收益,普通家庭直接照搬:

- 10%:放进货币基金,作为应急备用金,随取随用,碰到急事不用慌,也不耽误赚点小钱;

- 20%:存1年期定期,每年都有一笔钱到期,就算后续利率变了,也能灵活调整;

- 30%:存2年期定期,比1年期利息高,又不会锁死太久,平衡收益和流动性;

- 40%:存3年期定期,抓住当下还没完全降息的窗口,锁定中长期相对高的利息。

记住一个关键:单家银行存款别超50万,有存款保险兜底,本金绝对安全,放心存。

三、想多赚利息,抓紧锁定这两类长期产品

手里有3-5年用不上的闲钱,千万别浪费,趁现在还有银行没降完息,赶紧锁定长期收益,这是当下最划算的操作:

首选4月要发的电子式储蓄国债

国家背书,保本保息,比银行定期安全,而且电子式国债按年付息,能享复利,利息再生利息,比普通定期多赚一笔。错过这波,下一波不知道要等多久,利率还可能更低。

次选5年期大额存单或定期存款

现在不少银行的5年期大额存单,和3年期利息差不多,20万起存,属于银行存款,受保障,能一次性锁死5年收益,不用担心里途降息,适合有闲钱、不想折腾的人。

四、零钱别存活期,这样打理更划算

平时日常开销、买菜购物的零钱,别傻傻放活期里,利息少得可怜。直接放银行的“活期+”或者货币基金,收益率比活期高不少,关键是随存随取,不耽误花钱,还能多赚点买菜钱,何乐而不为。

最后说句实在话

这次银行密集降息,不是偶尔为之,是以后存钱的常态。咱们普通人不懂复杂理财,也不用碰高风险的东西,安全、稳当、多拿点利息,就是最实在的。

别等利息一降再降才后悔,按照这个方法调整存款,抓住国债发行的机会,就能在低利率时代,稳稳守住自己的钱袋子。

关注我,下期手把手教你4月抢电子式国债的实操步骤,几点抢、怎么买、注意什么,一步不落教给你,让你轻松锁定高息!

上一篇:悉心育新苗 向阳助成长

下一篇:西部利得资源鑫选混合发起A:2026年第一季度利润411.73万元 净值增长率14.62%